업데이트 내용은 아래 참조!!!

현재 KRX에 상장되어 있는 파생상품 중 미국달러옵션의 이론가격에 대해 KRX가 파생상품시장 업무규정 시행세칙1에서 권고하는 공식은 다음과 같은 Black-Scholes 모형에 기반한 공식이다. 단, 현물환율의 호가가 소수점 첫째자리까지만 존재하기 때문에 미국달러옵션의 이론가격은 소수점 둘째자리에서 반올림한다.

각각에 대한 설명은 다음과 같다.

-

: 콜옵션 가격

: 콜옵션 가격 : 풋옵션 가격

: 풋옵션 가격 : 전일의 기초자산 기준가격

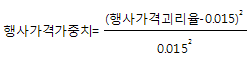

: 전일의 기초자산 기준가격 : 변동성(산출종목이 속하는 풋옵션 또는 콜옵션별로 2개근월종목중 행사가격 괴리율이 1.5% 이내인 종목을 대상으로 행사가격가중치 및 전일의 약정수량을 가중하여 한국증권선물거래소가 산출하는 전일의 평균 연 내재 변동성. 다만, 당해 평균 연 내재 변동성이 적당하지 아니하다고 인정하는 경우에는 그 때마다 한국증권선물거래소가 산출하는 기초자산의 연 변동성을 말한다.)

: 변동성(산출종목이 속하는 풋옵션 또는 콜옵션별로 2개근월종목중 행사가격 괴리율이 1.5% 이내인 종목을 대상으로 행사가격가중치 및 전일의 약정수량을 가중하여 한국증권선물거래소가 산출하는 전일의 평균 연 내재 변동성. 다만, 당해 평균 연 내재 변동성이 적당하지 아니하다고 인정하는 경우에는 그 때마다 한국증권선물거래소가 산출하는 기초자산의 연 변동성을 말한다.)

<br/ >

: 행사가격

: 행사가격 : 한국증권업협회가 공시하는 전일 11시30분 현재의 만기 91일 양도성정기예금증서의 연 수익률

: 한국증권업협회가 공시하는 전일 11시30분 현재의 만기 91일 양도성정기예금증서의 연 수익률 : 영국은행협회(BBA)에서 발표하는 3개월 만기 런던은행간 매도금리(LIBOR)

: 영국은행협회(BBA)에서 발표하는 3개월 만기 런던은행간 매도금리(LIBOR) : 산출일부터 최종거래일까지의 산출잔존기간의 일수 ÷ 365

: 산출일부터 최종거래일까지의 산출잔존기간의 일수 ÷ 365 : 자연로그함수

: 자연로그함수 : 지수함수

: 지수함수 : 누적표준정규분포함수

: 누적표준정규분포함수

조회수: 28

이것도 디퓨전 이퀘이션의 솔루션과 비슷하구먼.

디퓨전 이퀘이션은 머냐?

sol.만 적어놔서 잘은 모르지만 원래 eq.에서 equil.에 근사(뭐 local하게 equil하다든지)하다는 가정을 하고 있나보네

배경 설명하자면 길어. 몇 가지 가정을 깔고 있긴 한데, dealer들이 그 배경까지 알아가면서 pricing 하고 dealing 하지는 않으니까…