요즘 미국발 금융위기와 이로 인한 동유럽권 위기 등으로 주식 및 환율 등이 불안하게 움직이고 있고 국제 금값은 여기에 발 맞춰 1000달러를 육박1하고 있다. 그러다 보니 전문가든 일반인이든 모든 관심이 주식, 환율, 금 포함한 실물 등에 쏠리고 있고 걔중 일부는 안전자산이란 이름 하에 달러와 금에 더욱 더 모아지고 있다.

그런데, 이 두 가지 자산 중 달러에 관심을 가지려고 한다면, 오히려 달러 보다는 위안화에 더 관심을 가져야 한다고 개인적으로는 생각한다. 그 이유에는 여러가지가 있을 수 있겠지만, 본인이 판단하는 가장 큰 이유는 바로 중국 위안화의 기축통화 추진 움직임이다. 이러한 움직임은 중국이 2005년 7월 21일 이후 ‘복수통화바스켓제도’, 일명 관리변동환율제라 불리우는 상하 변동폭 0.3%의 환율제도를 채택2하면서 시작되었다고 해도 과언이 아니며 이후 2007년 5월 18일 상하 변동폭 0.5%로의 상향3과 2008년 8월 8일 단행한 외환관리 규정 개정4을 통해서 조금씩 구체화시키는 것으로 판단하고 있다.

그 와중에 우리나라가 덕 본 것도 있는데, 바로 한미 양국이 맺은 300억 달러 규모의 통화 스와프 협정이다. 물론, 우리나라 마음대로 쓰지도 못하는 돈이었기는 해도 중국의 움직임을 강만수가 적절히 활용5한 것은 주지의 사실이다.

이러한 중국의 동향은 최근 들어 더욱 노골화6되고 있다. 그러나, 중국이 의도하는 것처럼 위안화의 기축통화화가 이루어지기 위해서는 선행되어야 할 것이 있는데, 바로 자유변동환율제7로의 환율제도 변경이다. 자유변동환율제로의 변경이 선행되지 않으면 중국의 의도는 이루어질 수가 없다. 그런데, 자유변동환율제는 상하 변동폭을 고정하지 않기 때문에 한 번 크게 요동칠 경우 시장은 패닉으로 치닫는 단점이 있다. 가장 최근의 예로는 일중 100원 이상 변동했던 작년 10월 10일과 10월 30일의 우리나라 외환시장의 경우이며 이는 아래 차트를 통해서 당시 시장 분위기를 충분히 유추할 수 있다.

이렇듯 한 번 크게 요동치면 걷잡을 수 없는 자유변동환율제를 중국이 받아들이는 방향으로 결정했다고 판단되는 명백한 상황에서 위안화 절상을 통한 대중 무역수지 개선을 꾀하는 미국과 위안화의 기축통화 정립을 통한 다자(多者) 기축통화 체제 확립 이전에는 위안화 절상을 용인하지 않겠다는 중국의 Money Hegemony 전쟁이 작년 2008년을 기점으로 그 형태를 확연히 수면 위로 드러냈다고 개인적으로 판단하고 있다. 그리고 이 전쟁의 최종 승자는 결국 중국이 될 것으로 예상하고 있다. 국제 원자재 등의 실물가격의 급등 원인이 바로 중국의 급성장이라는 것은 최근 2~3년간 각종 매체에서 떠들었기 때문에 생략한다 해도 중국의 경제 규모가 점점 커진다는 것과 중국을 견제해왔던 미국의 쇠퇴 예상이 가장 큰 이유로 보기 때문이다.

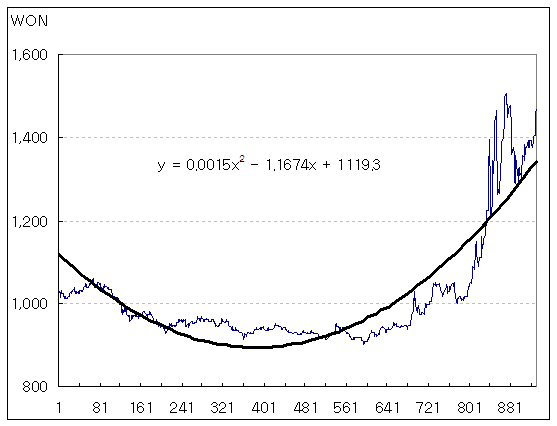

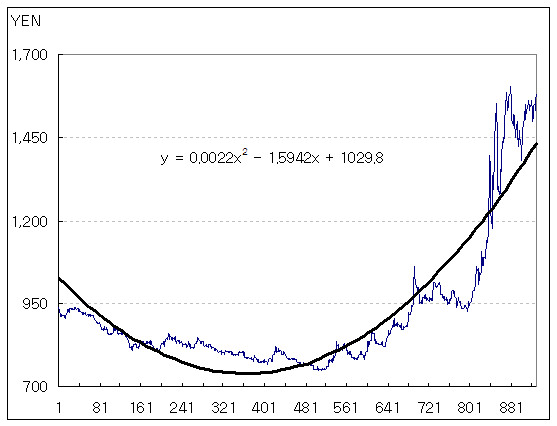

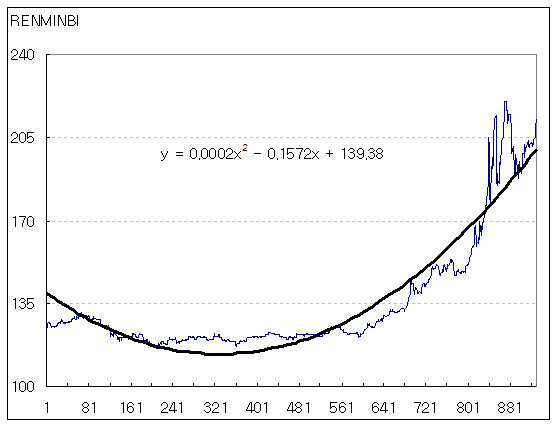

참고로 중국이 ‘복수통화바스켓제도’를 채택한 2005년 7월 21일 이후 원화(USD/KRW, 2009년 2월 18일까지), 엔화(USD/JPY, 2009년 2월 17일까지), 위안화(USD/CNY, 2009년 2월 17일까지) 등의 대달러 환율 중 엔화와 위안화를 각각 엔화 100엔 대비 원화(JPY/KRW)8와 위안화 대비 원화(CNY/KRW)9 등의 일별 종가로 전환하여 그 움직임 및 추세를 나타내면 아래와 같다.

위 차트들의 x축은 추세 분석을 용이하게끔 하기 위해 2005년 7월 21일을 1로 기산하여 2009년 2월 18일 또는 2009년 2월 17일까지 기산했고 실제 거래일이 한중일(韓中日) 모두 같지 않기 때문에 기준을 우리나라로 맞추는 작업을 해줬다. 아울러 앞서와 같이 휴일을 조정했음에도 실 거래일이 차이가 나는 월(月)이 있을 경우, 예를 들면, 우리나라는 12월 27일 거래일, 28일 휴일, 29일 휴일, 30일 거래일이고 중국이 12월 27일 거래일, 28일 휴일, 29일 휴일, 30일 휴일, 31일 거래일이었다면, 우리나라에 맞추기 위해 31일을 빼고 30일을 거래일로 변경하는 미세 조정까지 반영했다.

중국이 상하 변동폭 0.5%의 ‘복수통화바스켓제도’를 채택하고 있기 때문엔지 차트를 보면 중국 위안화 대비 원하의 절하 추세 기울기가 제일 작음(0.0002)을 알 수 있지만, 결국 위에서 언급한 대로 중국이 미국과의 Money Hegemony 전쟁에서 승리하고 더불어 자유변동환율제에 근거한 위안화의 기축통화 추진이 예상대로 이루어진다면, 위안화의 절상은 당연히 수반될 것이고 이는 위 차트에서 보는 원화의 절하 추세 기울기를 훨씬 상회하는 동인으로 작용하게 될 것이다.

물론, 엔화나 달러화의 기울기가 현재의 위안화에 비해 훨씬 크기 때문에 위안화에 대한 본인의 판단이 성급하다고 볼 여지도 충분하다. 그러나 달러화나 엔화 대비 원화의 절하 기울기가 지금 보다 더 커지기는, 즉 추세의 기울기가 급격히 증가한다고 보기는 힘들다고 예상하고 있기 때문에 결국 중국이 추진하려는 위안화 기축통화화가 Money Hegemony 전쟁의 승리를 전제로 공고해진다면, 오히려 지금은 달러화 보다도 위안화에 더 관심을 가져야 하는 시기가 아닌가 싶다. 그래서 이제는 달러화 보다는, 아니 달러화에 대해서는 단기적인 관심으로 대하되 위안화에 대해서는 장기적으로 관심을 가지려 한다.

덧.: 써놓고 보니 마치 환투기를 조장하는 글처럼 작성했다. 역시 필력의 부족!!!

조회수: 4

Footnotes

- – 머니투데이 : ‘금값·환율↑’ 골드뱅킹 연환산 253% 대박

- – KDI 경제정보센터 : 위안화 절상의 영향 및 대응방향

- – 네이버 속 연합인포맥스 : [전문서비스] 국제금융시장 동향 및 전망 [KIEP]

- – 이데일리 : 중국 現 환율제도 변하나

- – 머니투데이 : 미국이 왜 한국에 달러 꿔줄까?

- – 세계일보 : ‘中華제국’ 야망 드러나다

- 참고로 우리나라의 경우 1997년 12월 16일[행정안전부 국가기록원 : 통상 > 환율제도 참조]에 변경했다.

- (원/달러 ÷ 엔/달러) × 100 = 원/100엔

- 원/달러 ÷ 위안/달러 = 원/위안

잘 보구 갑니다 시간 되시면 제 카페도 들려 주세요 ☆*cafe.daum.net/p]pp8

wrong cafe라고 나오는데요?

위안화가 기축통화가 된다…..

필명 만큼 기인이십니다.

내부가 썩을 대로 썩고 문제도 많은 나라인데…

암튼 좋은 글 기대합니다.

내부가 썩을 대로 썩고 문제도 많은 나라는 중국 뿐만이 아닙니다.

==>필명 만큼 기인이십니다.

라고 언급하신 기인은 ‘기인(奇人)’ 아닌가요? 제 필명이 절대 될 수 없는데요. 흐음.