인터넷을 어슬렁거리다 발견한 기사다.

– ‘조기종료 워런트’도입 진통…당국-거래소 이견 [머니투데이]

안 그래도 요즘 이것 때문에 정신이 없는데, 도입과 관련하여 진통을 겪고 있다니, 더욱 난감할 따름이다. 2009년 하반기부터 도입과 관련하여 CBBC(Callable Bull and Bear Contract)라는 가칭으로 협의가 시작되어 2009년 말에 역시 Knock-Out ELW(이하, Knock-Out ELW1)라는 가칭으로 도입 준비가 진행됐었는데, 이제는 기사로 나올 정도로 도입과 관련한 진통이 크다니 이와 연관된 일을 수행하는 입장에서는 상당히 짜증나는 상황이 됐다.

사실 이 Knock-Out ELW 자체가 표준형 옵션(Vanilla Option) 스타일이 아니라 이색 옵션(Exotic Option) 스타일이기 때문에 처음 접하는 사람에게는 복잡한 Pricing은 차치하고라도 구조 자체가 쉽게 와닿는 구조가 아니긴 하다.2 또한 안 그래도 KRX 내 대표 파생상품인 지수선물과 지수옵션 부문에서 일반 개인들이 차지하는 비중이 50%에 육박하는 상황이기 때문에 금융 당국 입장에서는 이 Knock-Out ELW 인가를 바로 해줬을 경우 돌아올 수 있는 부작용의 부담3도 만만찮기는 하다.

그런데, 조금만 생각하면, 이 Knock-Out ELW 구조가 기사 내용에도 있듯이 그리 복잡하지 않다.

조기종료 워런트는 기초자산 가격에 조기종료 기준가격(녹아웃 배리어)을 부여해 기초자산 가격이 이 기준가 아래로 떨어지면 만기와 상관없이 청산되는 구조다.

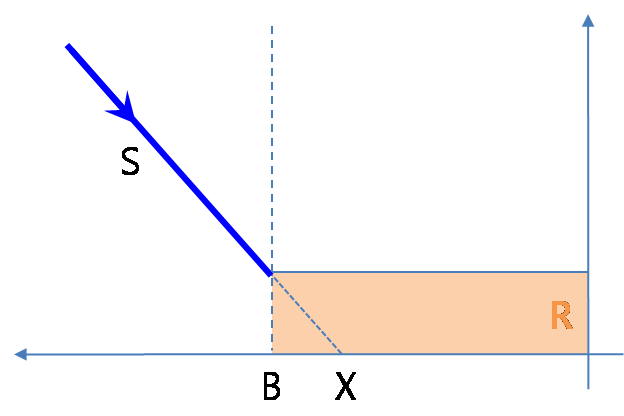

물론 위 기사 내용은 Knock-Out ELW Call에만 해당하는 내용이라서 Knock-Out ELW Put은 기사 내용 중 밑줄 친 부분을 ‘기초자산 가격이 이 기준가 위로 돌파하면‘으로 바꿔서 이해하면 된다. 아무튼, 파생상품4이라는 것을 전제한다면, 숙지를 위한 절대 시간이 지수선물이나 지수옵션 보다 조금 더 요하기 때문에 무조건 복잡하다고 하기에는 무리가 있다는 것이다.

게다가 도입하려고 하는 Knock-Out ELW는 기사에서 언급한 ‘최소 잔존가치‘에 해당하는 Rebate를 지급하는 구조로 되어 있다. 또한 OTM5이나 ATM6 하에서 발행하는 것이 아니라 ITM7에서만 발행할 수 있도록 구성되어 있어 이 모든 부분이 투자자 피해를 최소화하려는 구조로 되어 있다. 다만, ①거래량이 적은 주식을 기초자산으로 할 경우에 2009년 ELS 주가 조작 사건처럼 Knock-Out ELW 발행사가 주가 조작을 통해 조기에 종료시킬 수 있는 위험과 ②조기 종료구조를 명확히 파악하지 않은 일반 개인들이 예상치 못한 조기 종료 발생 시 제기할 가능성이 높은 ‘묻지마 항의성 민원’과 관련한 위험 등이 있을 수 있고 그 외 기타로 ③’최소 잔존가치’에 해당하는 Rebate가 낮은 상황에서 조기 종료까지 발생했을 경우 ②번처럼 될 위험 등은 충분히 있을 수 있다. 그러나 이러한 위험 가능성 등에도 불구하고 개인적으로 판단하건대 1년 가까이 질질 끌만한 사안은 아니라고 보고 있다.

거래소 관계자는 “기존 ELW는 외가격으로 만기 청산돼 원금을 잃는 경우가 많았지만 조기종료 워런트는 내가격 범위에서 움직이기 때문에 투자 위험이 그만큼 줄게 된다”며 “세계 최초로 ‘최소 잔존가치’를 마련해 투자자들이 적어도 발행가격의 7~10% 가량은 회수할 수 있게 했다”고 설명했다.

따라서 위 인용 내용 외에도 투자자 보호를 위해 보완할 사항이 더 있다면8 거래소와 당국이 서둘러 보완하여 질질 끌지 말고 순탄하게 도입이 될 수 있도록 정책이 결정되었으면 하는 바램이 크다.

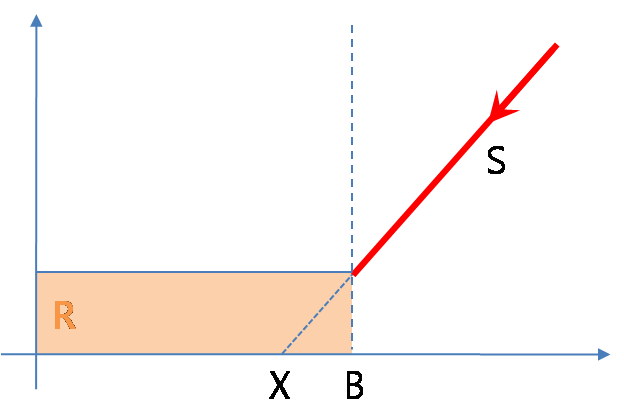

마지막으로 도입에 진통을 겪고 있는 Knock-Out ELW의 만기 Payoff 구조는 아래와 같다.

S: 기초자산의 가격

R: Rebate, 최소 잔존가치

X: 행사가

B: 조기 종료 기준가격, Barrier

조회수: 22

Footnotes

- Knock-Out 외에 Knock-In 구조도 있으나 여기서는 언급에서 제외한다.

- 사람에 따라 쉽게 와닿을 수도 있고 그렇지 않을 수도 있다. 그러나 한 눈에 들어오는 구조가 아니라는 점은 확실하다.

- 2008년 리만브라더스 사태로 인한 ELW 유동성 중단에 따른 일반 개인들의 민원 등의 항의도 그렇고 2009년 발생한 ELS 주가 조작에 따른 개인들의 민원 역시 그러하다.

- Vanilla Option 스타일이든 Exotic Option 스타일이든 파생상품이라는 틀에 모두 포함된다.

- Over The Money

- At The Money

- In The Money

- 개인적으로는 눈 가리고 아웅하는 선에서 그칠 공산이 크다고 본다. 어차피 금융위는 도입 허가에 따른 반대 부메랑을 회피할 수 있는 명분을 찾고 있다고 판단되기 때문이다.